〒673-0009 兵庫県明石市西明石東町2-20(新幹線西明石駅から東へ徒歩15分)

受付時間 | 9:00~18:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

化学原料のコストダウンの考え方

書籍に投稿された所長の執筆内容の一例を加筆修正することなくそのまま公開します。化学原料のコストダウンの考え方を体系的に学んでいただけます。

尚、この内容にはそれぞれ補足説明なども必要なのですが、それはこのホームページのどこかでお話しさせていただく積もりです。

はじめに

原価低減・コストダウンに関する種々の提案活動をこの章では紹介して来た。この節では化学原料をコストダウンする時の考え方について述べる。

コストダウンを実行する際に最もベースになるのはハウツーやツールではなく、コストダウンに向き合う考え方である。紙面の都合もあるので今回はこの1点に絞って考えることにする。

先ず、心しなければならないことは「改善提案レベルに留まっているコストダウンでは限界がある。今、求められているのはもっと大きな手である。」と言うことである。

次に、「購買・調達の最大の任務は何か?」と言う原点に立ち返って見ることである。これは極めて単純で、万国共通の任務はコストダウンとなっている1)と言うことである。組織の存在価値は正にここにある。

更に、「どうしてコストダウンをしなければならないのか?」と言う最も素朴な疑問に明確に答えることが必要である。その答えは、「会社が永続・発展を続けるための源泉になる資金(利益)を生み出す必要がある。会社の中でこの役目を果たせる組織は2つしかない。営業と購買・調達である。営業は製品を販売することを介して営業利益を挙げ、その1部が利益を生む。購買・調達ではコストダウン額が即利益になる。」と言うことである。従って、営業と同様に、化学原料のコストダウンのために全力投球しなければならないと言う任務がある。「できる範囲でやればよい。」のではない。“万策を尽くして極限を求めること”が期待されているのである。

読者は既に一生懸命コストダウンに努力されていると思う。しかし、「馴染んでいるやり方を続けていればよいのか?」と真剣に問うて見て欲しい。結局、「飛躍のためのコストダウン戦略を本気で考えよう。」と言う状況になっているはずである。

1.コストダウンの全体像

そこで、コストダウンの全体像から思いを巡らすことにする。局所的・戦術的な各論に走ってしまいがちであるが、ここをしっかり押さえておくことが重要である。

1.1 4つの基本要素

コストダウンを考える場合、4つの基本要素を考えることが必要である。それは、

① マインド(個人レベル)

② コストダウンのための仕掛け(組織)

③ コストダウン手法(ノウハウ)

④ 能力とスキル(組織&個人)

である。

以下、1つずつ見て行くことにする。

1.2 マインド(個人レベル)

一言で言えば、「コストダウンに取り組む個人がどんな気構えで臨んでいるか?」を問うものである。

代表的なところを列挙すると下記のようなことになる。

① コストダウンへの熱意・責任感

② 「コストダウン=価格の是正」と割り切る冷静な行動

③ 意欲的な目標価格の設定

④ その他、価格とコストダウンに関する正しい認識(以下で詳述)

1.3 コストダウンのための仕掛け(組織)

コストダウンを効果的に実現するために組織として整えておくべき仕掛けがある。殆どはコストダウン戦略と位置付けされる内容であり、主として組織の長が環境整備していく事項2)になる。

代表的なことを挙げると下記のようなことである。

① 自由競争の原理を尊重した購買方針

② 社内のコストダウン意識の醸成

③ 社内の推進体制の構築

④ 正しいコストダウン計画と公平なコストダウン指標の確保

⑤ 社外との協働体制の利用

⑥ コストダウンへの正当な業績評価

いずれにしても、実務者の足を引っ張る仕掛けでなく、手助けする仕掛けになるように整備しなければならない。

1.4 コストダウン手法(ノウハウ)

化学原料の場合、下記のように19種類のコストダウン手法がある。

① 価格交渉による値下げ

② 1社購買から複数購買化

③ 購買先選定の抜本的やり直しによる新規購買先の導入

④ 複数購買先の集約

⑤ 複数購買先比率のドラスチックな変更

⑥ 商社の変更

⑦ 商社を外した直取引

⑧ 購買先の中小企業化

⑨ 共同購買(共同契約、共同交渉などを含む)

⑩ 原料の汎用品化

⑪ 長期契約

⑫ 購買先との戦略的パートナーシップの構築

⑬ 海外からの購買

⑭ 電子調達の活用

⑮ 脱独占化(メーカーの育成)

⑯ 設計処方の見直し

⑰ 原料の内製化(1つ上流である原料を使うことを含む)

⑱ 購買先の原料を安価購買する支援からの収益還元

⑲ その他業務の効率化

得られる効果を原料毎に俯瞰しながらこれらを効果的に使い分けることが肝要である。

1.5 能力とスキル(組織&個人)

いくらコストダウンのことが頭で分かっていても能力とスキルがなければ実現はできない。多様なものが必要になるので、全てを個人の能力に期待することなく互いに補完しながら組織能力として全体をカバーできるようになっていることが必要である。

この場合の組織とは購買・調達の組織であることが好ましいが、社内全体で揃っていることでも十分なこともあるし、社外を含めることも可能である。

1.6 コストダウン力とは?

上述した4つの基本要素でトータルとしてのコストダウン力を示すと下記の通りになる。

コストダウン力=マインド*仕掛け*手法*能力スキル

以下、この式について少し補足説明をする。

1.6.1 掛け算である

この式は足し算ではなく、掛け算であることに留意する必要がある。どこかの弱味がコストダウン力を制してしまうと言うことである。例えば、各基本要素を0-9点までで点数付けした場合、どれかの基本要素が0点であれば、他の要素全部が9点満点であってもコストダウン力はゼロになってしまうのである。

1.6.2 失敗には必ず原因がある

従って、有名な諺である「成功に偶然あり、失敗に必然あり」に行く着く。どこかの弱点は致命傷になる。

コストダウン活動は組織全体の目標が個人に割り振られて部下の働きに期待すると言う形になるのが通例である。各人は創意工夫を凝らした戦術を使って日夜努力をしているのである。しかし、コストダウン戦略の不味さで実はコストダウン力は決まってしまっているかも知れない。成果が挙がらないと言って部下を責めるのはお門違いになっていることもある。

1.6.3 個人ではどうにもならない弱点を作るな!

「コストダウン効果が出にくい」と思った時はコストダウン戦略に問題がないかを再点検して見る必要がある。

挙げればきりがないが、例えば下記のようなことがありはしないか?

① 自由競争原理に水を差す購買方針

② リスクの最小化を求める方針

③ 購買組織・個人のメンツ最優先

④ 主原料優先の方針

⑤ 安定供給の最優先

⑥ 組織長不在のプロジェクト

⑦ 商社取引を原則とする方針

⑧ 経済性を軽視した特殊原料の積極的活用

⑨ 他組織による購買権限の越権

⑩ 4M規制の突破策放棄

⑪ 原料購買情報の漏洩

⑫ 取引先との関係性優先

兎に角、コストダウンの足を引っ張ることになっている背景を速やかに解消しなければならない。

2.コストダウンを考える

では、コストダウンの核心部分を解説する。枝葉を削ぎ落して、「結局、コストダウンとは何なのか?」を突き詰めて見る。

2.1 コストダウンの定義式

これが原点である。下記の通りである。

コストダウン額(円)=Σ【(@a-@b)*年間購買量(kg/年)*購買継続年数(年)】

ここで、@a:コストダウン前の購買単価(円/kg)

@b:コストダウン後の獲得単価(円/kg)

式の左右の次元が合致していることを確認できる、疑う余地のない完璧な式である。

この式から下記のようなことが分かる。

① コストダウンができるのは高く購買していたからに過ぎない。

② コストダウンとは価格是正に過ぎない。

③ 価格是正が終わればコストダウンは終了する。

④ 揺るがない適正価格を獲得できた時に最大のコストダウン効果になる。

⑤ 価格是正を確信できる対象原料を上手く、且つ、多く選別することがお奨めである。

⑥ コストダウンは早く実現するのがお得である。

2.2 それは本当にコストダウンなのか?

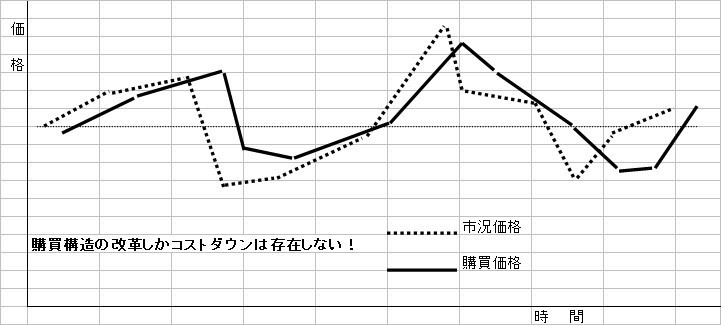

この定義式を図化して見ると図1のような典型的な図が想定できる。この図は単価の変動が頻繁に発生する市況原料によく見られるパターンである。縦軸は単価、横軸は時間である。太い破線は市況価格で主として売り手が値上げ局面で提示する価格や売り手が値下げに応じて同意する価格である。太い実線は買い手が値上げに応じて同意する価格や値下げを要求する価格である。

図1 市況原料の場合の典型的なパターン

この2つの折れ線は、市況原料を価格交渉で合意して行く過程と結果を示したものである。各局面で得をしたり損をしたりを繰り返しながらある基準単価を挟む形で変動を繰り返している。これらの原料は概して多量に購買していることから、一時の瞬間で見ると、交渉で1円/kgの値差は数億円と言った得を生んだと言って大喜びするほどの効果に見える。しかし、それは長続きるすることはなく別の局面に変わり今度は一瞬に数億円の損になる。この手の価格交渉は今日の損益を決めてしまうことになるので非常に重要である。しかし、数年、10年、30年と言うような長いスパンで冷静に考えると、実は損も得もないと言うのが殆どであり、負け続けることも勝ち続けることもない世界なのである。

この手の価格交渉で得た一瞬の得をコストダウンと称したり、更には、値上げを迫られた時に価格交渉で値切った分を得したと言ってコストダウンに勘定したりすることもままあるのが実態と聞く。経営者がこれを喜んでいるのも多い。

伝え聞くところによれば、公表されたコストダウン額を積算して見ると超優良企業の某社は数値上現在ではコストゼロで製造していることになっているそうだ。

筆者は、この手の一過性の得をコストダウンと定義するのであれば、値上げになった時はコストアップとして責任を取らなければ公平ではないと考える。結論として、これらはコストダウンと称してはならないのである。

2.3 本物のコストダウンとは?

市況原料でも本当のコストダウンは可能である。価格交渉以外の購買構造の改革で作り出される利益の部分である。コストダウンの活動で得る値差が何年間も継続できるものであればコストダウンと言える。

このアプローチが中々行われず、価格交渉に相変わらず明け暮れている会社が多いのは残念な限りである。

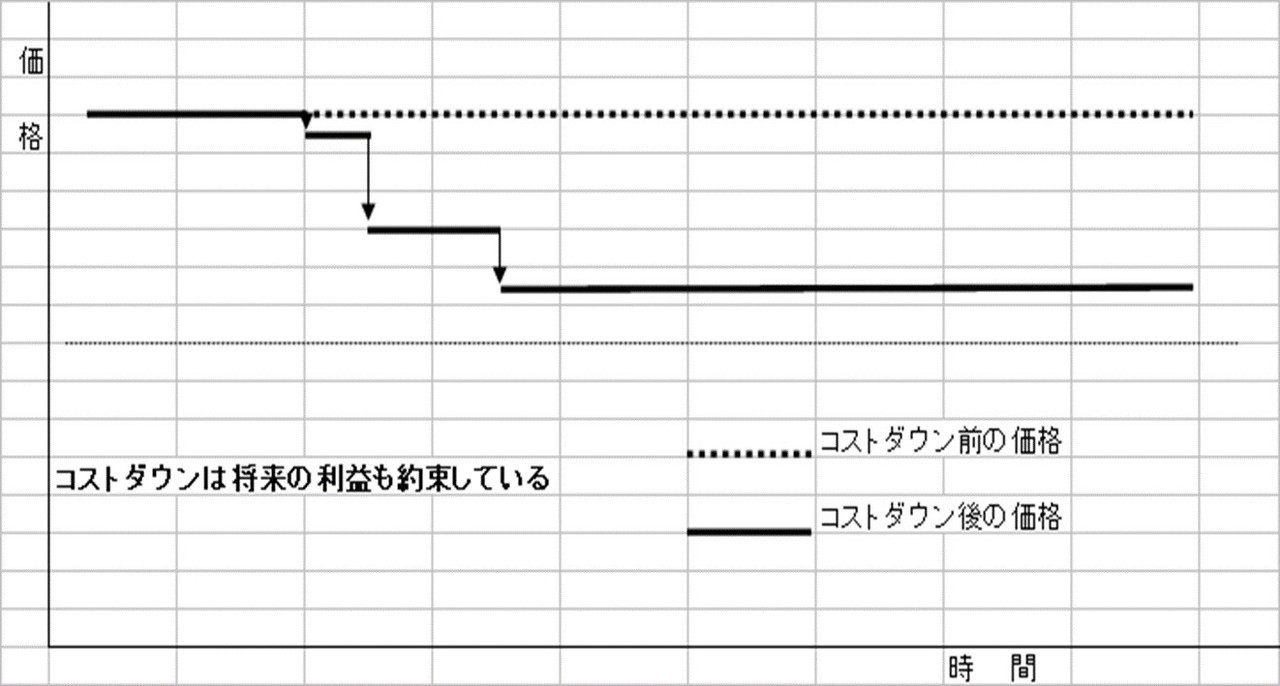

一方、もう1つ典型例は図2である。これは非市況原料で一般的に見られるパターンである。

図2 非市況原料の場合の典型的なパターン

この図で説明しなければならないことは次のことである。

2.3.1 単価の変動は滅多にない(コストダウン前も後も)

単価の変動は滅多にないと言うことである。コストダウン活動をしなければ当然そのままずっと単価は不変である。コストダウン後も実は単価はリバウンドすることはなく下がったまま続くのである。

従って、コストダウン後の実質1年間で得られる利益(円/年)は、太い破線とコストダウン後の単価と1年間とで挟まれた面積になる。

2.3.2 コストダウンは永続的(損益分岐点が向上)

「コストダウン成果を計算した後の2年目はどうか?」と言うと、単価は維持されたままなので、受発注作業をするだけなのに2年目の面積分の利益が会社にもたらされる。要するに、この原料を購買し続ける限り毎年利益を生み続けることに変わるのである。

リバウンドしない損益分岐点の改善が約束され、継続購買年数で大きく囲われた面積が利益となる。例えば、年間コストダウン額1000万円/年と小粒に見えても購買年数(例えば30年)を乗じることができるので、3億円の利益が実現できる。

但し、この事実に対して、「コストダウン成果は2年目以降は認めない。」と言う話をよく聞く。それは人間が連続している時間を勝手に自分の都度(年度経営、財務管理、労務管理、業績管理、部下管理など)で4月1日から翌年の3月31日と言う1年間で分割しているだけである。確かに2年目以降はコストダウン活動はしていないのでコストダウン成果は1年目だけで終わったと見做すのは人的管理面では当然のことである。しかし、企業の体質強化は確実に達成しているのであってその証拠が損益分岐点の向上で検証できるのである。

要するに、ここで強調しておきたかったことは、非市況原料の1年間のコストダウン額を過小評価してはならないと言うことである。

2.3.3 基準単価らしいものが見えない

もう1つ大事なことがある。市況原料の場合の図1で「ある基準単価」と言う言葉を使った。巷に溢れているので大まかに掴むことができる。

一方、非市況原料の図2での薄い破線がどこにあるのかは殆ど買う人には分からないと言う非常に困った状況である。

即ち、図2が与えられれば、左上の太い実線で示されている購買単価が基準単価に比べて著しく高価であると一目瞭然である。しかし、それが見えないのである。要するに、「今購買している単価が高いのか安いのか?どの程度高いのか?」などが殆ど分からないのだから、「この原料をコストダウンしよう」と言う気さえも起こらない。と言うことは、今の単価で発注し続けるしかない。これは言ってみれば「盲目購買」と言う深刻な状態である。買い手の致命的弱点は正にここである。

2.4 定義式は結局何を教えているのか?

果たして、上記の深刻な状態にどう対処すればよいのか?

その前に、定義式から学ぶべきことを別の角度から説明する。

2.4.1 @bしか操作できない!

もう1度定義式を見ておこう。

コストダウン額(円)=Σ【(@a-@b)*年間購買量(kg/年)*購買継続年数(年)】

ここで、「買い手が制御できるものが何か?」を考える。すると、殆どが他律的にしか決まらないものであると気付くはずである。結局、操作できる余地があるのは@bとΣであり、Σも@bに由来するものなので、“@bだけしかない”と分かる。

購買で操れることは@bだけ、即ち、コストダウン後の獲得単価だけが購買の仕事であると言うことを示している。また、@bの極限は適正価格となる。妥当な単価までは下げられる可能性があるが、それ以下は到底無理であると言う原理である。

2.4.2 @bの研究こそ購買・調達の最大の仕事

仕事は膨大にある。毎日飛ぶように忙しいに違いない。「時間がいくらあっても足りない。」と思っている人ばかりである。しかし、削ぎ落して行けば結局“@bの研究こそ購買・調達の最大の仕事”に到達する。

2.4.2.1 @bのためにどれだけの時間を使っているか?

次はこの問いかけになる。最大の仕事なのだから惜しげもなく十分の時間を掛けて当然である。では、果たしてどれだけの時間を掛けているだろうか?

これは基本的問題である。

2.4.2.2 時間が足りないのは何故?

全体の時間は決まっている。「@bの研究時間はどうやって生み出せばよいのか?」答えは簡単である。価値の低い時間を減らすしかない。大鉈の先にあるのは下記などである。

① その商談に価値があるのか?

特にどうと言う目的もなく、ルートセールスのお相手をさせられているだけではないのか?無駄話をしているばかりで、肝心な時間は5分で済んでしまうのではないか?

② 頻発する火事場騒ぎを減らせないのか?

又、緊急事態発生か?

抜本的に改善できないのだろうか?

③ 上司の指示で作成する書類で、やり直しの連続で振出しに戻ることしきり・・・などなど

時間を作り出す手立ては色々あるはずである。

2.4.2.3 どうして適正価格を研究できないのか?

下記の辺りに原因があるのかも知れない。

① そもそも購買している原料を理解しているのか?

暗号・記号で買っているだけでは?

その原料について30分話すことができますか?

② 研究する能力はあるのか?

研究するために必要になる能力は分かっているか?

その能力を身に着けようとしているか?

その能力を持っている人に協力を求めているか?

2.4.3 お奨めの@b

筆者がお奨めの@bを紹介する。その前に世の実態はどうなっているかを下記に記す。

2.4.3.1 努力目標の@bでよいのか?

大抵の人は下記のようにしている。

① 自社製品の販売価格と希望利益から、構成原料の単価に目標単価を割り付ける。(そもそもできることなのか?)

② 上司の指示に従う。(そもそもできることなのか?)

③ コストダウンのノルマから割り当てる。(そもそもできることなのか?)

④ ICISの価格情報(100種しかないはず)

⑤ 市況の単価を調べる。(調べられるのは本当の数値?)

⑥ 世間にある単価情報を調査する。(できる?本当の数値?)

⑦ 類似化合物と比較する。(どうやって決められる?類似の単価は本当か?)

⑧ 感覚で決める。(何も根拠がない)

⑨ 現状単価の80%にする。(何も根拠がない)

⑩ 「えいやっ」で10%OFFと決める。(何も根拠がない)

⑪ 一律3%OFFとする。(実質目標なし)

⑫ 相見積で安い方にする。(実質目標なし)

⑬ 今の購買単価が下がればよいとする。(実質目標なし)

要するに、単なる希望を数値にしている、出来ないことをしようとしている、目標なし、1円でも下がればよい、と言った状況である。要するに、絶対的な根拠はないものばかりである。

尚、この@b(これを適正価格・目標価格と呼ぶことにする。)には2つあることに注意する必要がある。1つ目は売り手側から見た時の適正価格であり、もう1つは買い手側から見たそれである。適正利潤に相違がある。即ち、売り手はより多くの利潤を得ることを適正利潤と定義している。一方、買い手は売り手が事業継続をするに足りる最低限の利潤を適正利潤と考える。因みに、上述した④⑤⑥⑦⑫は売り手が発信している単価情報に基づいているので前者の立場の数値でしかないことに注意する必要がある。

コストダウンを実行しようとする買い手の立場からすると、後者こそが欲しいのである。しかし、それを得る術がない。そのようなありがたい単価情報はどこにもない。何故なら、買い手企業の購買単価は購買組織としての最高機密情報だから、本質的に門外不出である。

2.4.3.2 輸入価格

筆者は適正価格・目標価格について絶対的なデータを求めたいと思って15年前に追求を続けた。結果、2つの科学的な方法があることを突き止めた。

科学的と言うことは、扱う人の如何を問わず誰でも能力があれば同じ数値を求めることになると言うことである。言い換えると、その値に対して誰も文句を言ったり妥当性のなさを非難することができない。受け入れるしかない数値である。

1つ目のお奨めは、輸入価格である。

日本に輸入される全ての商品が財務省通関統計として電子的に蓄積される仕組み(NACCS)からお目当ての原料の輸入価格を調べるやり方である。ここに使われる情報や数値で虚偽は許されないので紛れもない事実を調べることになる。

得られる単価は海外企業が適正利潤を確保した上で輸出したものである。海外企業毎に価格政策の差異はあるとしても実績の数値そのものを示している。単価を求めるプロセス自体にミスがない限り求めた数値は絶対的なものであり、何人も異論を挟めない。

従って、これを適正価格や目標価格として適用すればよい。但し、関税・通関費用・国内運賃・銀行手数料・(倉庫代)など工場に届くまでに掛かる費用だけ上乗せする配慮は必要である。

尚、この調査が実際にできるかどうかは、①原料②輸入実績の有無③解析能力、と言う不確定な部分があることは否めないことを忘れてはならない。紙面の都合もあるので詳細は省略する。

2.4.3.3 推定販売価格

もう1つは、推定販売価格である。推定なのでやや精度は低下するが輸入価格が調べられない場合の代替策の位置付けである。

お目当ての原料の1つ手前を考えて(即ち、それを製造している売り手の手の内を覗き込む)主変動費を求め、固定費と適正利潤を上乗せして販売単価を計算するものである。凡そコスト試算をしているようなものであるが、事情がよく分からない相手先のコスト試算をして更に販売単価に転換すると言うやり方である。

ここで、ミスを犯さないために重要な点が3つある。

1つ目は、上流原料(購買している原料を製造するために使用するもう1段前での原料類)の単価を間違わないことである。単価のミスは主変動費を大化けさせてしまい判断を誤らせてしまうと言う懸念に備えることが必要である。即ち、根拠のある正しい単価を使う必要があり、そこには輸入価格を使うことをお奨めする。

2つ目は、コストではなく販売価格に転換させることである。「私によればこの原料のコストは**円/kgになる。だから、売値を**円/kg下げて欲しい。」と売り手に主張しても真面に取り合っては貰えない。適正利潤を考慮しないコストと織り込み済みの売値では次元が違うから話にならないのである。追求したい購買単価@bはあくまでも販売単価である。

3つ目は、主変動費に対して固定費と適正利潤を根拠を持って組み込む必要があると言うことである。自社製品のコスト試算や販売価格の設定は容易である。計算に用いる各要素の根拠や数値が自主的に分かっているからである。ところが、相手企業のそれを計算しようとすると不明なことだらけで確信を持って計算することは至難の業となる。ここがコストダウン計算の学問が潜在的に抱えている本質的な欠陥である。これを上手く克服する術が必要である。そこで筆者は統計データを使うことをお奨めする。統計データとは下記の2つの資料であり、大元のデータは日本国内企業が経済産業省に定期的に報告させられている経営財務データである。固定費と適正利潤の反映の仕方は紙面の都合で割愛するが、売上高と直接材料費・原材料費との関係を業種別に考慮して適用することをお奨めする。

① 中小企業実態基本調査

② 企業経営の分析(三菱総合研究所:2006年で廃止)

2.4.3.4 他にも何か?

どのような方法が根拠を持って編み出せるのか、これは今度の読者の創造性に期待する。

3.成功するコストダウンの条件

では、成功するコストダウンの条件を見て行く。

3.1 失敗は成功の鍵なのか?

いよいよコストダウンを成功させるコツを考えて行くのだが、その前に普通のやり方を見ておくことにする。

3.1.1 その計画で良いのでしょうか?

コストダウン計画は、優先順位の高い原料を決めて、次にそのコストダウン手法を考えて行くことになる。必要があれば新しい購買先を探し出す。更に、実行上の課題を挙げて、ゴールまでのスケジュールを描く。同様に別の原料でも決めて行き、全体を纏めてコストダウン計画とする。

しかし、こんなやり方で上手くコストダウンができるのだろうか?

3.1.2 半年後にどんな結果が待っているか?

読者の場合、成功確率は100%だろうか?70%だろうか?それとも30%だろうか?実態としてどの程度なのか知りたいところである。

ただ、言えることは「このやり方では100%には遠く及ばないのではないか?」と言うことである。そう言い切れる理由は後述する。

3.1.3 疲弊する組織

失敗する度に実は組織は疲弊してしまうことに早く気付く必要がある。では、「どのような傷を残すことになるのか?」下記に示して見る。

① 浪費した社内リソース

② 取り返しのつかない時間

③ やる気の低下

④ 社内の不信感

⑤ 新らしいコストダウン提案への無関心(最後の姿)

「又、成功しない計画で社内を掻き回すのか!」と思われたら前には進めなくなる。

3.2 成功する計画作り

成功する計画作りがどうしても必要になる。では、「上記の3.1.1のどこに問題があったのだろうか?」と掘り下げて見る必要がある。

失敗の原因は、計画に科学性がないことである。計画が成功すると言う裏付けがないから失敗するのは目に見えている。幸運に成功する場合がたまたま含まれているだけである。だから、成功確率と言う概念が必須になってしまうのである。「失敗することがあるのは仕方ない。」と片付けてしまうしかないのである。

3.2.1 正しい原料選び

先ず、最初にあるのは原料選びを間違わないことである。漠然と「この原料をコストダウンしたい。」と無謀に期待しないことである。

3つの裏付けが必要である。1つ目は、@bを求めて、今の購買単価と対比して取り組む価値のある原料を厳選することである。

2つ目は、この値差に年間購買金額を乗じてコストダウンポテンシャルを計算し、取り組む優先順位を決める事である。

最後の3つ目は、世界中の候補先をリストアップして、そこそこの候補会社数があるらしいことを確認することである。

この3つが揃っていれば、原料選びに間違いは起こらない。この手順を手抜いてしまうから後で痛い目に遭うのである。

3.2.2 成功確率のための4本釣り

無事にゴールに到達するためには、価格面でも満足でき、且つ、品質も合格する候補を最低1社見付け出すことが必須条件である。

やや乱暴な確率計算だが、凡そ次のようになっている。

価格面で満足する確率は、今の購買金額より安い・高いがあり得るので、成功確率は1/2である。品質面で合格する確率は、同様に1/2である。従って、両者を同時に満足できる成功確率は1/2*1/2=1/4となる。これは失敗確率75%であることを示している。殆ど失敗するに決まっている訳だ。では、成功確率を100%にするためにはどうしたらよいのか?

答えは、1/4+1/4+1/4+1/4=1にすればよいのである。即ち、候補先1社に飛びつくのではなく、候補先4社を同時並行して進め、最終的に1社を選び出すと言うやり方をすればよいのである。

要するに、普通のやり方(候補先が1つ見つかったから検討するぞ!)を禁止して、最低4本釣りを必須条件にすることである。

3.2.3 必達させる実践力

以上で、成功するコストダウンの計画は上手くできたはずである。残るのはそれを確実にやり遂げる実践力である。

求められる能力を端的に言えば、「海外からの直輸入を実現する能力」である。

そのための能力は、概略、下記の通りである。

① 国際ビジネスの経験

② ビジネス英語

③ 海外居住歴

④ 化学の素養

⑤ 貿易実務

⑥ 購買の経験

⑦ 製造現場の経験

⑧ 品質保証の経験

3.2.4 その能力は揃っているのか?

しかし、それを全部1人で揃えるのは並大抵のことではない。そんなスーパーマンは滅多にいない。しかも、コストダウンのために1-2年専任できるなど殆ど不可能であろう。従って、この理想は諦めて、下記のように考えるとよい。

① 購買組織内であれば揃うのでは?

② 社内であれば揃うのでは?

③ 育成すれば揃う時期が来るのでは?

④ 社外の力を借りたらよいのでは?

3.2.5 自前主義の限界?

世界を制覇したかに見えた日本のエレクトロニクス業界も、技術は世界一であったはずなのに気が付いて見るとビジネスとしては後塵を拝してしまっていると言うのには驚かされる。垂直統合型で自前主義を強味にしていたはずなのに後発やファブレスに負けると言った状況も珍しくなくなった。シャープの社長からも「自前主義に拘ったところに最大の誤りがあった」との反省の言が聞かれた。

上記の実践力を支える能力を「人材育成しながら修得していく。それしか永続性は生まれない。」と言うことを重視される声もよく聞く。しかし、原理的にはそうであっても、「育成は順調に進むのだろうか?」「時間を掛けて待っていたが育たなかったと言うこともあり得るのではないか?」「折角育成できたと思ったら転出になった。」など、現実は甘くはない面もある。一方、育成するにはかなりの時間が掛かってしまうものだが「そんなに悠長にしていられるのだろうか?無駄な状況に陥っていると分かっているのにコストダウンに即効性を求めなくてもよいのか?」と言った視点もある。

これとは逆に、購買・調達の現場には社内からの期待も大きい故に、少しでも弱音を吐くと「それはあなたがやるべき事でしょう。」と自前主義でやらないことを怠慢と非難するような企業風土もある。

しかし、アウトソーシング戦略は立派なコストダウン戦略でもある。欧米では自社を飛躍的に改革するための重要な戦略としてあらゆる職種で多用されている。

① 今まで通り、こつこつと改善を続けていてよいのだろうか?

② 不連続を作り出す特効薬が必要なのではないか?

③ 即効性こそ求められているのではないか?

と言うようなことであれば、思い切って外部の風を取り込むのも一策である。

ところで、商社・代理店の利用もアウトソシング戦略の一策である。しかし、下記の点を注意して賢く対応されることをお奨めする。

① 買い手と利害が原理的に対立するビジネスモデルなので、コストダウンの目的で期待しない。

② 商社・代理店の巨大な資金力が必須な原料の際には意識的に活用する。

③ 「一大事になった時は全てホショウする」と言う言葉に期待を掛け過ぎない。

④ 大物原料は直取引を原則にする。

⑤ 中物原料も可能な限り直取引を原則にする。

⑥ 多品種少量の小物原料類はサービス機能の価値を認めて積極的に委ねる。

⑦ 原料の購買規模が成長したら直取引を指向する。

⑧ 永続的・不透明なマージンの損得勘定を精査する。

⑨ 品質問題になった時は、頼らず、直接対策を講じるようにする。

⑩ メーカーに対して買い手側の発言力を行使してくれる相手であればそこを選ぶ。

更に、最近大企業などでIPO(国際調達事務所)も多用されて来ているが、これもアウトソシング戦略の一策である。但し、組織維持費とコストダウン効果との費用対効果、海外事務所を設置したからと言って即実践力に直結しない、特に中国IPOではキックバックの懸念が社員と言えども払拭できない、など課題含みが多く、強者の真似をしてIPOを導入する戦略が正しいのかに筆者は疑問を感じている面もある。

おわりに

以上で、化学原料をコストダウンする時の考え方の解説は終わりである。科学的なアプローチを尊重して必ず成功させるコストダウンになるようにと拘って見て来た。これを上手に吸収して実践できるようになっていただきたい。

他方、これとは対極であるが、読者の場合は下記のように恵まれた環境下にあることも見逃して欲しくない。

① 失敗しても「給料・ボーナスを返せ」とは言われない。

② 失敗しても殺される訳ではない。

思い切り挑戦できるのである。これを武器にして独自の境地を果敢に切り開いて欲しいと願うところである。

最後にお許しを願わなければならないことがいくつかある。

① 「全てが理想通りに行くとは限らない。もっと複雑な現場もある。」と、誤解を招かないよう断っておきたい。

② 「考え方だけで具体性がない。」とのお叱りがあるかも知れない。これは別の機会としたい。

③ 引用文献が少ないことに驚かれたかも知れない。他人の受け売りでは執筆の意味がないと考えたからである。ここで紹介したことは沢山の引用文献を頭の中に納めている筆者が学習・経験・実績に支えられて捻り出した知恵になっているので、ご了解いただきたい。

④ 購買・調達にはコストダウン以外にも2つの重要な役割がある。複数購買化と開発購買である。これも別の機会としたい。

⑤ 何も感動がなかった方にお詫びする。もしそうであれば既に筆者の域を遥かに超えているはずである。更なる達人になって世の人々にその境地を広く普及されることを期待したい。

最後までお読みいただいたことに心から感謝申し上げる次第である。

参考文献

1) 上原修,グローバル戦略調達経営,日本規格協会,66P(2008年)

2) 竹田陽一,小さな会社★社長のルール,フォレスト出版,25P(2005年)

ご連絡先はこちら

(合同会社)ip-labo

住所 : 兵庫県明石市西明石東町2-20

TEL : 078-927-0719

FAX : 078-927-0729

E-mail : aipyamamt2007@ip-labo.com

愛用E-mail:aipyamamt2007@ybb.ne.jp

URL : https://www.ip-labo.jp/