〒673-0009 兵庫県明石市西明石東町2-20(新幹線西明石駅から東へ徒歩15分)

受付時間 | 9:00~18:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

過小評価される非市況原料のコストダウン効果

非市況原料のコストダウン効果が酷く過小評価されてしまう現実!

これは、購買の現場で良く起こることです。

実は錯覚にすぎないのです。

この資料では、その原因を解説し、錯覚が起こらないようにしたいとの思いで書きました。

実は、これに思わず取りつかれてしまう人とは、次の2人の方です。

- 購買部門の責任者

- 市況原料と非市況料を両方担当している購買担当者

この人たちの共通項は何でしょうか?

それは、立場上、頭の中が市況原料と非市況原料とでごっちゃになってしまう人だと言うことです。市況原料の目線で非市況原料のコストダウンを見てしまう、非市況原料の視点で市況原料を見てしまう、と言う訳です。

では、先ず、化学原料のコストダウンの定義から押さえて見ましょう。

下記がその定義です。

コストダウン額=∑【(@a-@b)*年間購買量*購買年数】

ここで、@a:コストダウン前の価格

@b:コストダウン後の到達価格

1つの原料に着目して考えると、コストダウン前後の値差と年間購買量と購買年数からコストダウン額が計算されると言うことを示しています。

次に、別の原料を考えると、全く同様な計算をすることになります。

これを繰り返していくと、多くの原料全体でのコストダウン額は各原料のコストダウン額の合計になりますね。

結局、至極当然の式となります。疑問を挟む余地は全くないものです。

次は、この式を、図にして見ましょう。横軸が時間、縦軸が単価、です。

典型的な図は、下記のように2つになります。

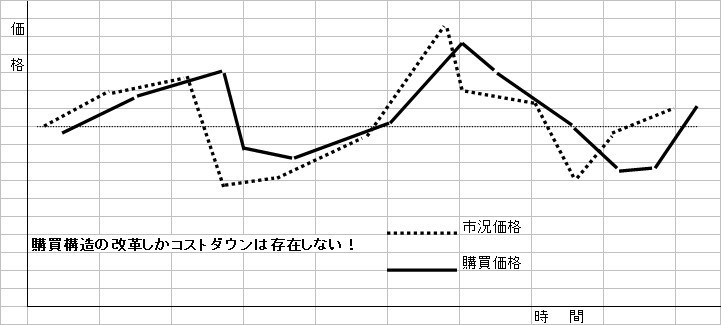

1つ目は市況原料で最も発生頻度が高い下記の図です。

市況原料の典型的パターン

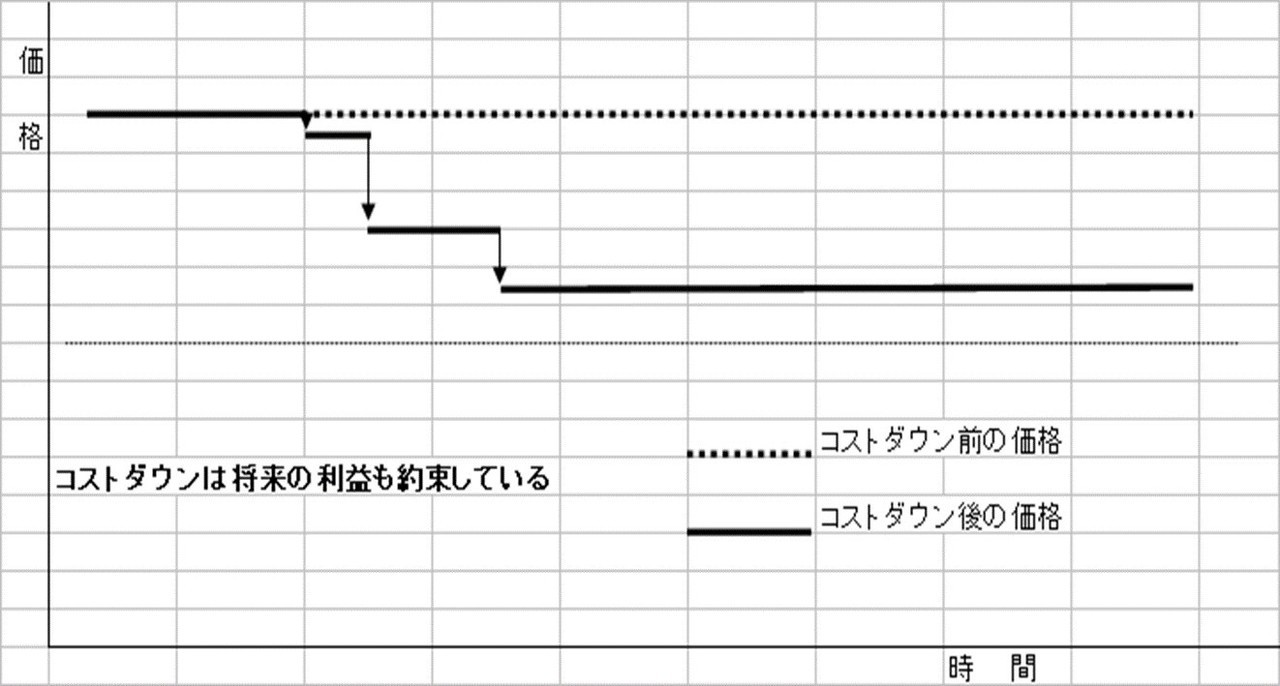

今1つは非市況原料の場合に典型的な下記の図です。

非市況原料の典型的なパターン

では、最初に市況原料のコストダウンについて考えて見ましょう。

この図に書かれている2本の折れ線は価格交渉の経緯を模式的に示したものです。

実線と破線で囲まれた面積の部分が瞬間的なコストダウン又は瞬間的なコストアップと言うことになります。

実は横軸を何十年と言うようなスパンで考えると、瞬間的なコストダウンと瞬間的なコストアップの合計は殆どプラスマイナスゼロになる性格を持っているのです。

従って、市況原料について価格交渉を繰り返す行為は長い目で見ればコストダウンには繋がらないもとだと言えるのです。(本当のコストダウンは価格交渉以外の購買構造の改革をしなければ決して実現できないものなのです。)

が、それは兎も角として、

この手の原料は単価が比較的安価であると同時に購買量が膨大な場合が多いので、ある瞬間で見れば、例えば、単価1円/kg安くすることができれば何億円と言う規模の得をすることになります。

ですから、価格交渉の成果は巨額に見えてしまいます。

よって、購買としてはピリピリと神経をすり減らす仕事になっている訳ですね。

では、他方の図、非市況原料の場合はどうなるのでしょうか?

非市況原料では価格変動は殆どない世界です。受発注作業が続く限り、同じ単価の取引が繰り返されます。

そこで、もし何らかの方法で単価を下げることができたとすると、その単価が同じように続いていくことになります。再び値上げになることは滅多にない世界なのです。

このパターンでコストダウンとはどの部分になるのでしょうか?

仮に一番左側の浅い階段でできた面積部分が1回目のコストダウン活動で得られた1年間のコストダウン額としましょう。

例えば、年間購買金額2000万円の原料で、400円/kgから280円/kgに30%安くなったとすればコストダウン額は600万円となりますね。

ここで、上述した人からすると次のように見えてしまうのです。

- 市況原料では数億円の得をした。

- 一方、非市況原料では、1年間に換算しても、600万円の得しかできなかった。

- 結局、非市況原料のコストダウンなんて馬鹿馬鹿しくてやってられないよ!

でも、これは明らかに誤判断であることがあなたにはお分かりですよね?!

定義の式を思い出してください。

コストダウン額の計算には購買年数を乗じるのでしたよね。

ところが、上記の600万円には購買年数が掛けられていませんよ。

では、2つ目の図で見て見ましょう。

この1年間で600万円のコストダウンを生み出した活動は、その後、何もすることなく単純に受発注を繰り返すだけで2年目以降毎年600万円ずつの得をし続けることになっているはずです。

即ち、最も左側の階段の右側に、新たなコストダウン活動をしなくても単価が維持されることから出来上がる面積分は、実は、コストダウンが続いているのです。何も意識しなくてもコストダウン活動の効果で毎年得をし続けているのです。

ですから、例えば、この原料を30年間購買し続けるとすれば、600万円*30年=18,000万円の利益が約束されていることなのです。

どうですか?

それでも非市況原料のコストダウンはやっていられない程価値の低いことなのでしょうか?

この階段を作るたびに、損益分岐点は改善できているのです。しかもその改善にはリバウンドはありません。ですから、取り組む非市況原料の数を1つずつ増やせば少しずつでしょうがどんどん損益分岐点を改善することに繋がって行きます。

「でも、それは可笑しいではないか?」と言う声が聞こえてきます。

仕事も、会社の経営も、経理処理も、全て1年単位で形作られているのだから、効果を2年目以降に拡大する捉え方が間違っている。

そう言う声があります。

ですが、それこそ大間違いなのですよ。

時間にはそもそも区切りなどなく連続したものです。区切っているのは人間の頭の方で、勝手にやっていることに過ぎません。

確かに、1年単位で区切る方が何かと管理しやすくなるのは分かります。

例えば、

- 会社の経営指標は1年単位で管理している。

- 経理処理も、納税も、1年単位で行っている。

- 人事評価制度なども1年単位で運営されている。

- 部下の管理も1年単位でやっている。

などです。

しかし、それはあくまでも便利だから、分かりやすいから、管理しやすいから、と言うことから行われているだけなのです。

コストダウンへの評価に関して、コストダウン活動を行った年の1年間だけのコストダウン額をその人に成果として認めよう。

この扱いも、購買責任者が便宜上管理のために使う評価指標です。

確かに、評価を1年単位で行う関係上、そうするのが管理面で合理的だとは言えます。全く問題はありませんね。

しかし、会社の力が非市況原料の1回だけのコストダウン活動で強化され、それがそのまま維持される限りは会社の力は間違いなく強くなったと言うのが現実なのです。その事実は1年間で消えてしまうものではありません。

ですから、

コストダウン額=∑【(@a-@b)*年間購買量*購買年数】

ここで、@a:コストダウン前の価格

@b:コストダウン後の到達価格

が正しい認識であり、

コストダウン額/購買年数=∑【(@a-@b)*年間購買量】

としてしまう方が間違っているのです。

結論として、

≪非市況原料のコストダウンを過小評価する原因は1年単位で考えてしまう人間の錯覚であり、実は、非市況原料のコストダウン効果は思ったよりも遥かに絶大である≫

と言うことを心の底から理解していただきたいと思います。

ご連絡先はこちら

(合同会社)ip-labo

住所 : 兵庫県明石市西明石東町2-20

TEL : 078-927-0719

FAX : 078-927-0729

E-mail : aipyamamt2007@ip-labo.com

愛用E-mail:aipyamamt2007@ybb.ne.jp

URL : http://www.ip-labo.jp/